新闻

你的位置:开云(中国大陆) Kaiyun·官方网站 > 新闻 > 开云(中国大陆) Kaiyun·官方网站公司有息欠债约186亿元-开云(中国大陆) Kaiyun·官方网站

开云(中国大陆) Kaiyun·官方网站公司有息欠债约186亿元-开云(中国大陆) Kaiyun·官方网站

发布日期:2024-12-31 04:41 点击次数:158

海报新闻记者 周凌峰 报谈开云(中国大陆) Kaiyun·官方网站

并购重组战略落地以来,温氏股份成为农林牧渔行业首家发布并购预案的上市公司,但这笔往来被市集多方质疑。

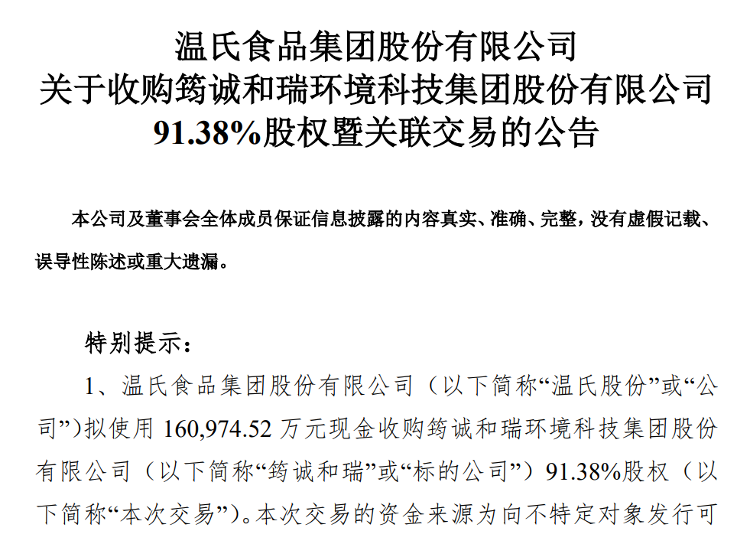

12月13日晚,温氏股份发布公告,公司使用现款收购筠诚和瑞环境科技集团股份有限公司(以下简称:筠诚和瑞)91.38%股权。本次往来贪图使用可转债募资16.07亿元,不及部分将使用自有资金。

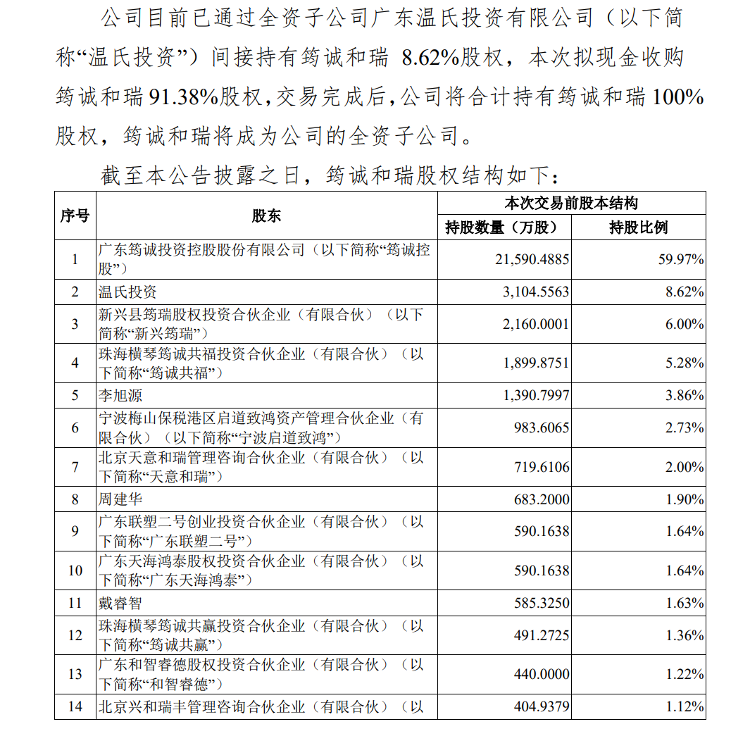

记者发现,这是一次关连往来,此前,温氏股份已障碍合手有场所公司8.62%股权。不仅如斯,公司本色戒指东谈主温氏眷属部分红员还径直障碍合手有场所公司接近20%的股份。然则,关于本次收购,温氏股份给予了较高期许。公司称,其业务与场所公司的环保技能与服务存在细致的协同效应,公司将来将环保打造为中枢竞争力之一。一经,温氏股份方面混浊问题频发。

但是,受周期性影响,繁衍巨头温氏股份近四年的功绩暴增暴降。松抄本年9月底,公司有息欠债约186亿元。

刚除去创业板IPO,就收购关连钞票

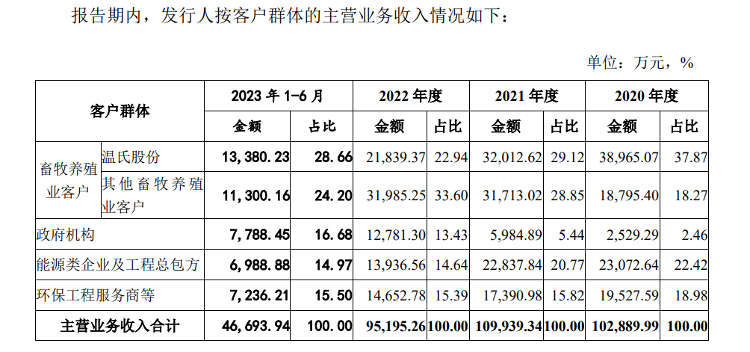

公开贵寓贯通,筠诚和瑞创立于2014年。筠诚和瑞聚焦农牧业混浊贬责、生物资资源轮回运用和农村生态环境贬责等领域,主贸易务包括环保工程、环保装备研发与制造、环保名堂运营以及有机肥分娩与销售,为规模化繁衍企业、大型动力企业和县域政府等客户,提供全面的“固、液、气”混浊物贬责及资源化建造与运用决策。

从业务关连性来说,繁衍企业并购一家农牧业混浊贬责企业像是更好地为自家业务服务,但温氏股份这次的往来却被视为“弧线救国”。

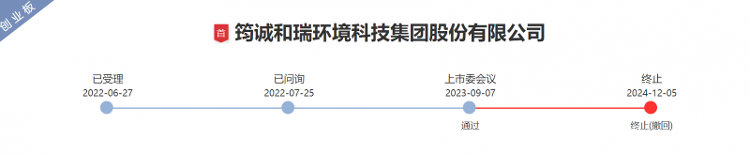

筠诚和瑞自2022年6月就尝试孤立冲刺深交所创业板IPO上市,并于2023年9月就过会并通过上市审核,但随后“苦等”一年又三个月,该公司最终于2024年12月5日除去IPO肯求,拒绝其孤立上市贪图,而只是8天后,温氏股份马抑制蹄地发布了收购公告。

筠诚和瑞是温氏股份的关连方。筠诚和瑞的控股鼓吹为广东筠诚投资控股股份有限公司(以下简称“筠诚控股”),其合手股比为59.97%。第三大鼓吹新兴县筠瑞股权投资结伴企业(有限结伴)( 简称“新兴筠瑞”)合手股比为6%。

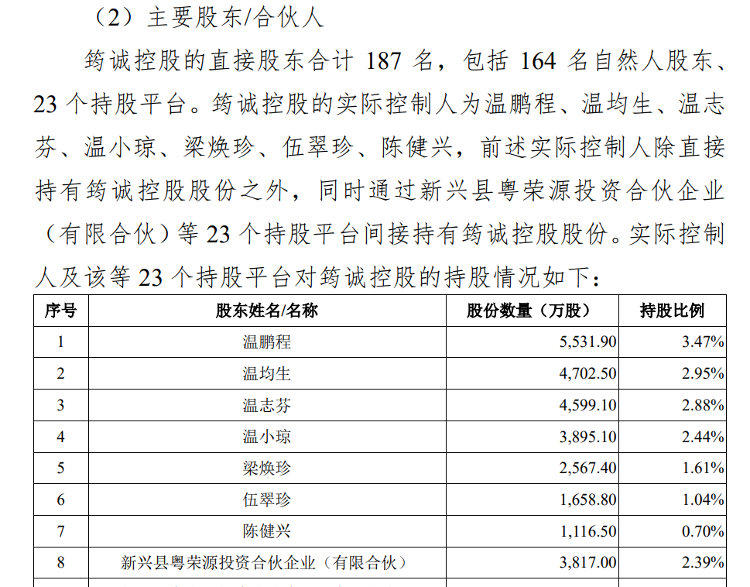

当今,温氏股份董事温鹏程任筠诚控股董事长,董事温志芬、梁志雄、严尽然任筠诚控股董事。温氏股份本色戒指东谈主温氏眷属中温鹏程、温均生、温志芬、温小琼、梁焕珍、伍翠珍、陈健兴径直或障碍所有这个词合手有筠诚控股 19.83%股权。因此,筠诚控股为温氏股份的关连方。

此外,新兴筠瑞的奉行事务结伴东谈主为公司关连方筠诚控股,其合手有新兴筠瑞 97.51%的结伴企业份额,筠诚控股对新兴筠瑞实施戒指,因此新兴筠瑞是公司的关连方。上市公司动用二级市集召募的资金,用于收购实控东谈主旗下的钞票,往来关连性被不少投资者质疑。

场所公司曾屡遭监管问询

记者从筠诚和瑞的招股书中发现,除了鼓吹方面与温氏股份有强关连性外,就连主要功绩亦然温氏股份孝顺的。2020年至2022年,温氏股份是筠诚和瑞关连销售主要对象,亦然其第一大客户。筠诚和瑞向温氏股份和筠诚控股销售变成的主贸易务收入永别为39898.81万元、32106.54万元和22737.80万元,占其主贸易务收入的比例永别为38.78%、29.2%和23.89%。此前招股书贯通,筠诚和瑞2020年至2022年的前五大客户主贸易务收入总和占当期主贸易务收入的比例永别为56.85%、54.05%和42.48%。

针对这么的强关连性,在2023年9月的深交所发审会上,筠诚和瑞曾遭条目蚁合主要客户组成、新客户拓荒情况、在手订单情况、关连往来占比,阐扬是否存在通过关连往来调治收入的情形,是否对关连客户存在紧要依赖,是否具有径直面向市集孤立合手续筹画的才智。

据招股书贯通,筠诚和瑞2022年营收较2021年同时下落13.29%,净利润较2021年下落19.52%。2023年及本年上半年,其兑现的贸易收入永别为11.61亿元、4.64亿元,包摄于母公司鼓吹的净利润(以下简称“净利润”)永别为9219.72万元、1961.30万元。

行状绩情况,筠诚和瑞曾被深交所条目蚁合卑鄙繁衍行业周期变化、行业战略、在手订单、期后功绩等,按不同行务类别阐扬公司各主要业务将来功绩增长的可合手续性、是否存在较大的功绩下滑风险,并就公司功绩周期性波动和下滑风险赐与充分风险教唆。

单从本次往来来看,存在着彰着溢价。凭据评估发达,接受钞票基础法进行评估,场所公司评估价值约为17.65亿元,升值额约为9.55亿元。经协商,筠诚和瑞100%股权估值调整为17.62亿元,本次往来作价约为16.10亿元。

本次收购的资金起首为:温氏股份向不特定对象刊行可调动公司债券的召募资金和公司的自有资金,其中贪图使用募资16.07亿元。

溢价现款收购开云(中国大陆) Kaiyun·官方网站,温氏眷属中部分东谈主员可能赢利精好意思。