新闻

你的位置:开云(中国大陆) Kaiyun·官方网站 > 新闻 > 欧洲杯体育主流钢材品种即期毛利小幅改善-开云(中国大陆) Kaiyun·官方网站

欧洲杯体育主流钢材品种即期毛利小幅改善-开云(中国大陆) Kaiyun·官方网站

发布日期:2024-05-20 09:57 点击次数:187

开首:钢铁俱乐部

行情记挂(4.8-4.12):

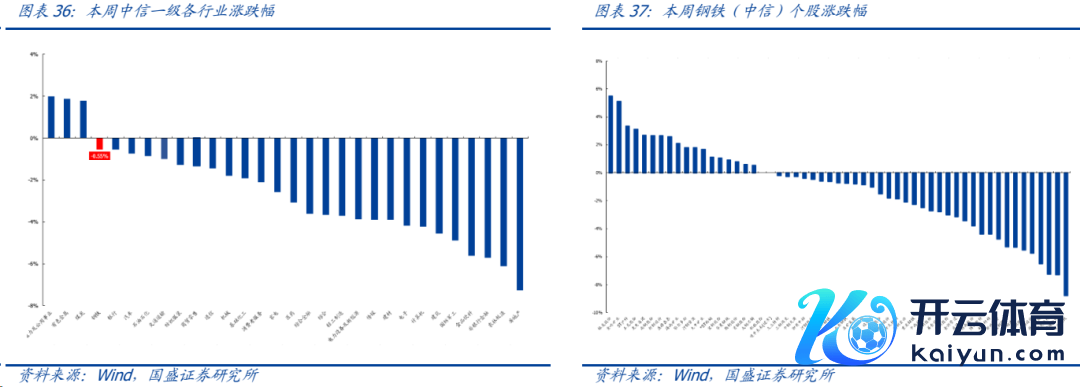

中信钢铁指数报收1525.33点,下落0.55%,跑赢沪深300指数2.02pct,位列30个中信一级板块涨跌幅榜第4位。

重心范围分析:

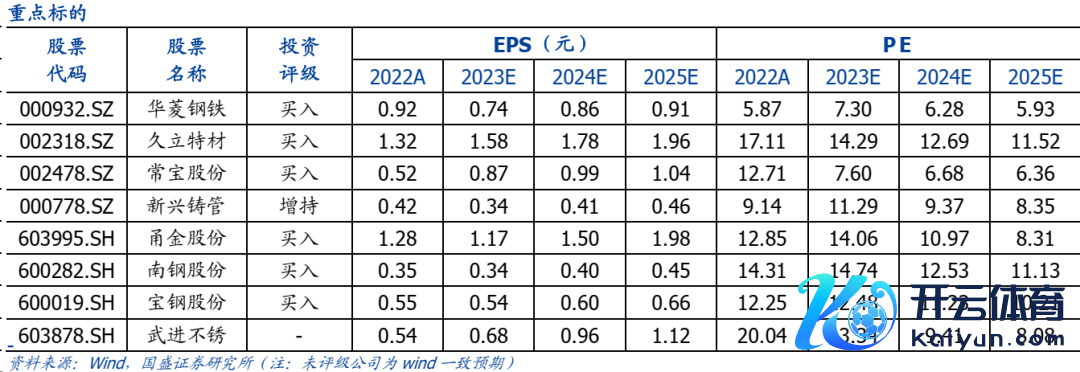

投资策略:确切的周期照顾是时间的变化。本周新国九条和证监会一系列联系提高IPO门槛、加大退市力度、饱读吹上市公司分成等系列配套文献出台,标记着中国本钱市集参加了一个新的发展阶段。这是一个追逐国工业化练习期的势必给与。正如咱们在年度策略《走向练习》中所报告的工业化练习期的宏不雅特征也注定了股票市集的茁壮势必开启:一方面大部分行业参加练习期,竞争面貌优化,寡头利润运转长周期进步。同期练习期利率长周期下降是历史的势必,供需角度看固定资产投资期畴前后,全社会对资金需求裁汰,同期企业开支意愿下降,赚取的现款流参加答理池和四肢资金供给端流入全社会的资金池。另外从债务周期角度国度也需要裁汰债务压力,通过压低利率缓解还本付息压力。利率长周期下降有助于提高资产的估值水平,除此除外还需要筹商资金以何种款式参加市集完成成就,从而进步举座估值。资金流朝上这一期间练习行业内越来越多现款积蓄较高的上风企业运转无数的分成或者股票回购。相似住户购房参加任意期,房股收益调遣,住户资产成就造成跷跷板效应。金融机构养老、保障支拨加多,这些资金成为股票中长久力量。临了国度竞争力提高,伴跟着净出口的增强,汇率长久看势必增值,国际热钱的涌入也有助于市集估值的进步。这些本体是练习期本钱开支时间的远去,组成了多重本钱弥漫阶段,政府本钱弥漫、住户本钱弥漫、企业本钱弥漫。在多重本钱弥漫阶段才是本钱市集黄金期的时间基础,本钱市集的茁壮也将惠及住户。公分享受经济发展的收尾,关于启动销耗内需市集亦然时间发展的必要。这个阶段本钱弥漫,九行八业齐不错取得价值重估的契机。而周期性行业有可能首当其冲。供给端阅历了长久诊治,产出缺口逐渐扩大。同期追逐国练习期会造成对引颈国的挤压。引颈国高欠债、高赤字、高通胀、高利率、高金融资产泡沫临了的收尾只但是好意思元信用体系谬误加大,会放大商品的金融属性,其中黄金首当其冲。近期玄色系价钱也运转逐渐反弹,晴朗节后建材成交量赶紧进步,库存快速下降。咱们判断好像率在化债过程中,场地削弱中央推广运转参加衔尾情状。而前期产业投契放大了短期库存波动。投资中咱们需要用价值的眼神作念长周期正确的事情,在此阶段上游资源品行业产出缺口更为显然。钢铁板块大部分属于冶真金不怕火加工业,天然资源属性低于上游采掘业,但现在部分公司也曾处于价值低估区,咱们以为异日存在开发的契机(详见国盛证券华菱钢铁、南钢股份、宝钢股份深度答复)。延续保举受益于普钢盈利复苏的华菱钢铁,南钢股份、宝钢股份,受益于油气、核电景气周期的久立特材,受益于管网翻新及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,建议轻柔受益于煤电新建及入口替代趋势的武进不锈。

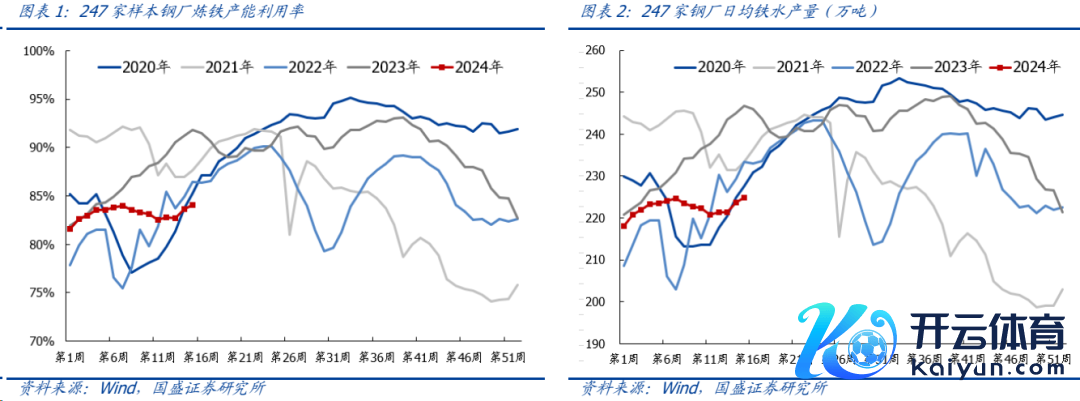

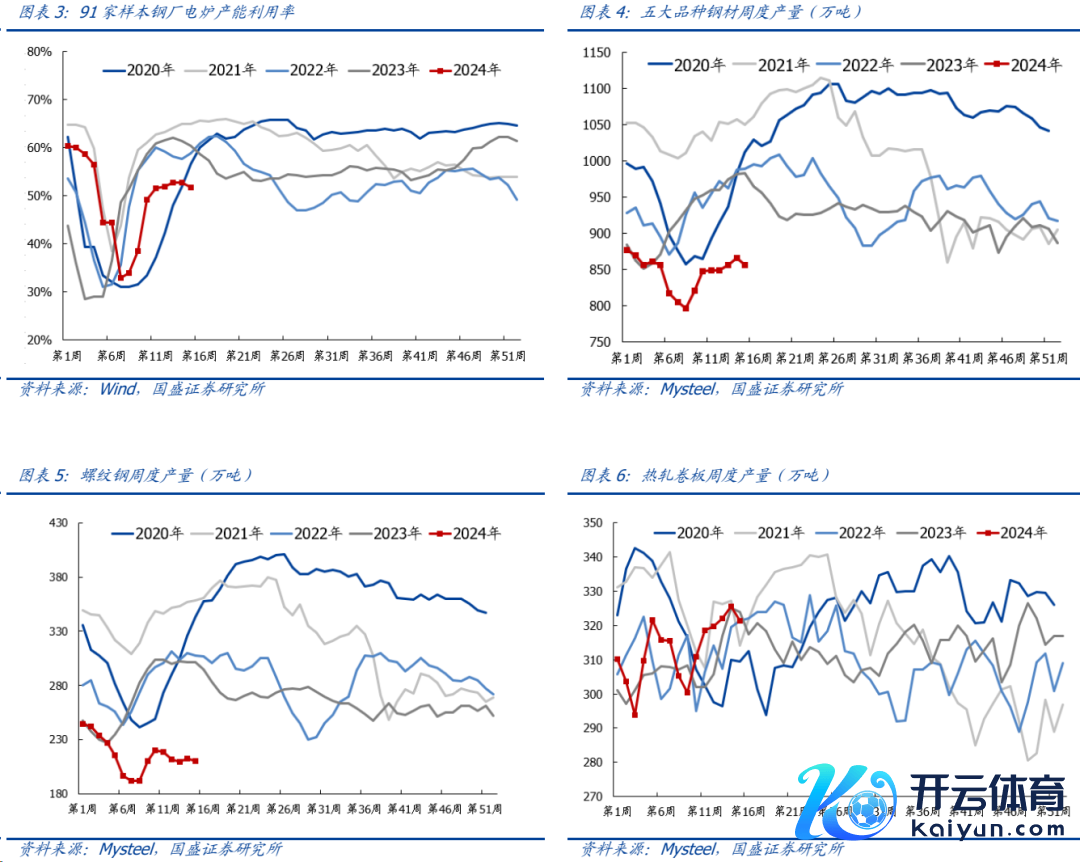

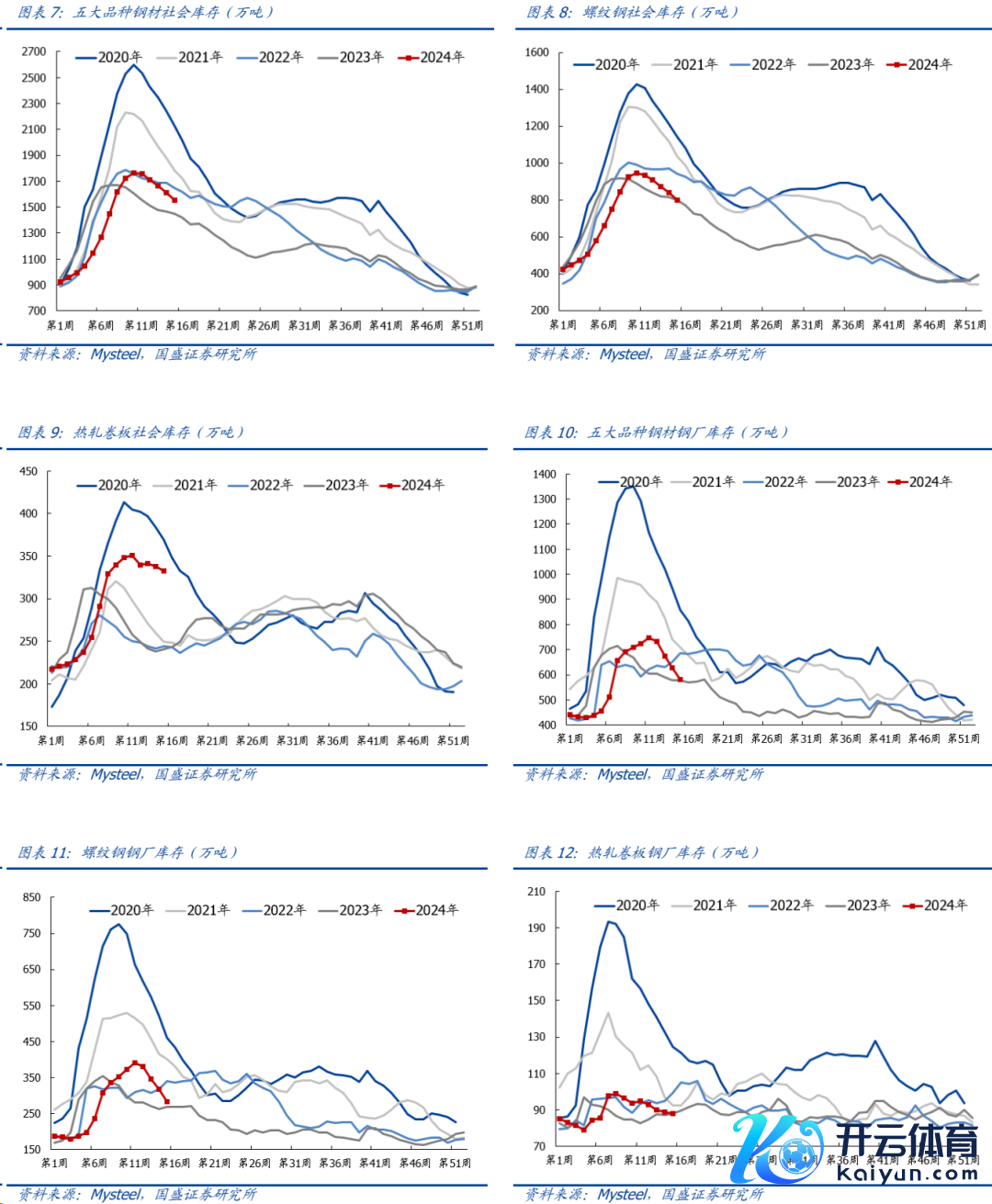

钢材产出略降,去库速率进一步加速。本周寰球高炉产能哄骗率与钢材产量同步回升,国内247家钢厂高炉产能哄骗率为84.1%,环比+0.5pct,同比-7.7pct,91家电弧炉产能哄骗率为51.7%,环比-0.8pct,同比-8.7pct,五大品种钢材周产量为856.2万吨,环比-1.0%,同比-12.9%;长过程产出加多,本周日均铁水产量增1.2万吨至224.8万吨,铁水产量同比仍处于偏低水平,钢厂测验增多,钢材产量小幅回落;库存方面,本周五大品种钢材周社会库存为1551.9万吨,环比-3.8%,同比+7.1%,钢厂库存为581.3万吨,环比-7.3%,同比+0.7%;钢材总库存回落,环比-4.8%,去库幅度扩大0.5pct,厂库和社库去库速率进一步加速,卑鄙销耗强度延续;本周由产量与总库存数据汇总后的五大品种钢材周表不雅销耗964.2万吨,环比-0.1%,同比-4.0%,其中螺纹钢周表不雅销耗286.6万吨,环比+3.9%,同比-7.8%,本周五大品种钢材表需略降,螺纹钢需求延续回升,板材需求小幅回落,建筑钢材周成交量复原至17.14万吨,环比加多3.9%;本周钢材现货价钱跌后企稳,主流钢材品种即期毛利小幅改善,247家钢厂盈利率为38.11%,环比+4.8pct。

出口延续高增趋势,勾引更新等战略发布。据海关总署4月12日数据知道,2024年3月中国出口钢材988.8万吨,较上月加多271.8万吨,环比增长37.9%;1-3月累计出口钢材2580.0万吨,同比增长30.7%;钢材出口高增趋势延续。凭据证券时报,4月11日国务院新闻办公室举行国务院战略例行吹风会,先容《推动大限制勾引更新和销耗品以旧换新行径有诡计》,有诡计提倡要实行勾引更新、销耗品以旧换新、回收轮回哄骗、要领进步“四大行径”,并从加大财政支执、完善税进出执、优化金融支执、加强因素保障、强化创新撑执等五方面明确了强化战略保障的一些具体措施。近期宏不雅、销耗端战略执续加码鞭策,钢材中长久需求预期显贵改善,基本面长久向好。

钢管企业执续受益于煤电装机进步及油气景气预期。凭据Wind数据,2024年1-2月国内火电投资完成额为106亿元,同比增长54%,核电投资完成额122亿元,同比增长39.5%,在面前动力自主可控,加速经兴修设新式动力体系的配景下,煤电与核电机组建设酌量方向有望显贵受益;另外油气开采及运输管说念酌量方向有望受益于油气行业景气周期。

风险教唆:国内产量调控战略超预期、卑鄙需求不足预期、原料价钱超预期飞腾。

1.本周中枢不雅点

1.1.供给:钢材产量略降

长过程产出加多,本周日均铁水产量增1.2万吨至224.8万吨,铁水产量同比仍处于偏低水平,钢厂测验增多,钢材产量小幅回落。

Ø国内247家钢厂真金不怕火铁产能哄骗率为84.1%,环比+0.5pct,同比-7.7pct。

Ø国内247家钢厂日均铁水产量为224.8万吨,环比+0.6%,同比-8.9%。

Ø国内91家电炉产能哄骗率为51.7%,环比-0.8pct,同比-8.7pct。

Ø五大品种钢材周产量为856.2万吨,环比-1.0%,同比-12.9%。

Ø螺纹钢周度产量为210.0万吨,环比-1.3%,同比-30.4%。

Ø热卷周度产量为321.3万吨,环比-1.3%,同比-0.8%。

据海关总署4月12日数据知道,2024年3月中国出口钢材988.8万吨,较上月加多271.8万吨,环比增长37.9%;1-3月累计出口钢材2580.0万吨,同比增长30.7%;钢材出口高增趋势延续。凭据证券时报,4月11日国务院新闻办公室举行国务院战略例行吹风会,先容《推动大限制勾引更新和销耗品以旧换新行径有诡计》,有诡计提倡要实行勾引更新、销耗品以旧换新、回收轮回哄骗、要领进步“四大行径”,并从加大财政支执、完善税进出执、优化金融支执、加强因素保障、强化创新撑执等五方面明确了强化战略保障的一些具体措施。近期宏不雅、销耗端战略执续加码鞭策,钢材中长久需求预期显贵改善,基本面长久向好。

1.2.库存:总库存降幅扩大

钢材总库存回落,环比-4.8%,去库幅度扩大0.5pct,厂库和社库去库速率进一步加速,卑鄙销耗强度延续。

Ø五大品种钢材周社会库存为1551.9万吨,环比-3.8%,同比+7.1%。

Ø螺纹钢周社会库存796.4万吨,环比-5.0%,同比-0.3%。

Ø热卷周社会库存332.3万吨,环比-1.6%,同比+38.0%。

钢材钢厂库存下行:

Ø五大品种钢材周钢厂库存为581.3万吨,环比-7.3%,同比+0.7%。

Ø螺纹钢周钢厂库存282.1万吨,环比-10.9%,同比+5.1%。

Ø热卷周钢厂库存87.8万吨,环比-0.9%,同比+0.1%。

1.3.需求:本周表不雅销耗略降

本周五大品种钢材表需略降,螺纹钢需求延续回升,板材需求小幅回落,建筑钢材周成交量复原至17.14万吨,环比加多3.9%。

Ø五大品种钢材周表不雅销耗为964.2万吨,环比-0.1%,同比-4.0%。

Ø螺纹钢周表不雅销耗286.6万吨,环比+3.9%,同比-7.8%。

Ø热卷周表不雅销耗327.6万吨,环比-0.9%,同比+2.2%。

本周建材成交小幅回升:

Ø适度4月12日,建筑钢材成交量均值为17.14万吨,较上周加多3.9%。

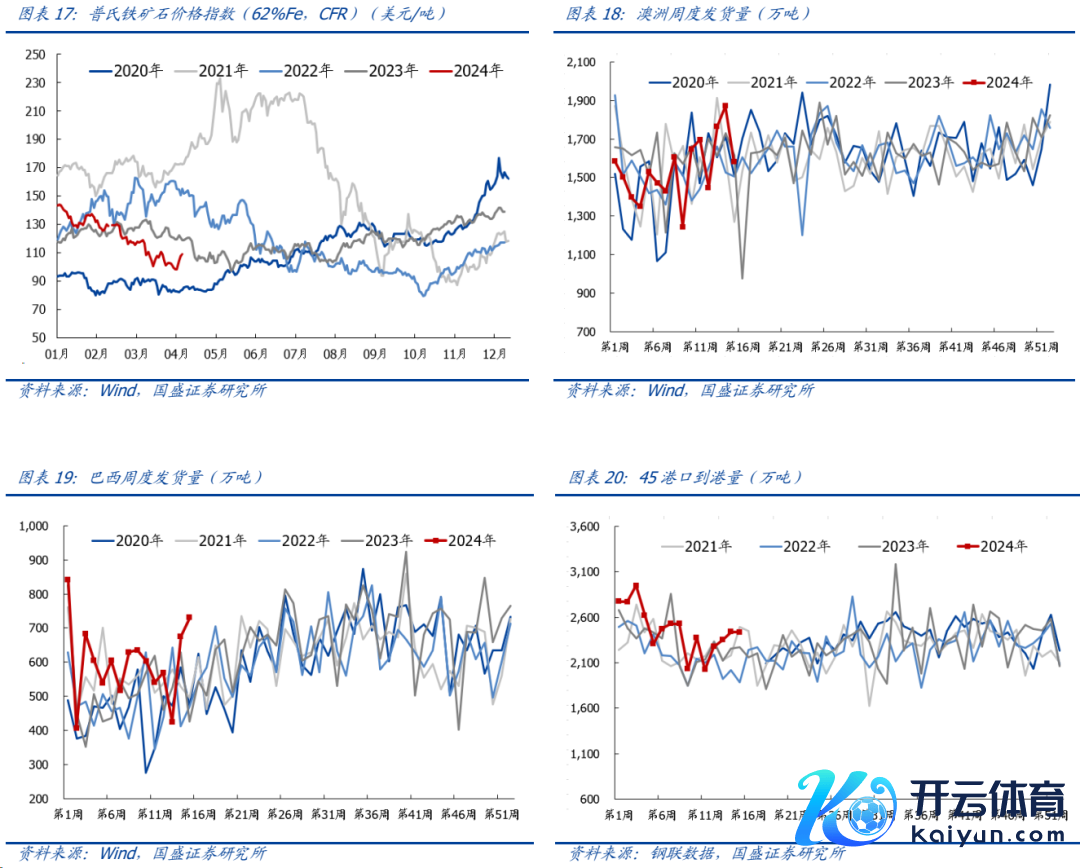

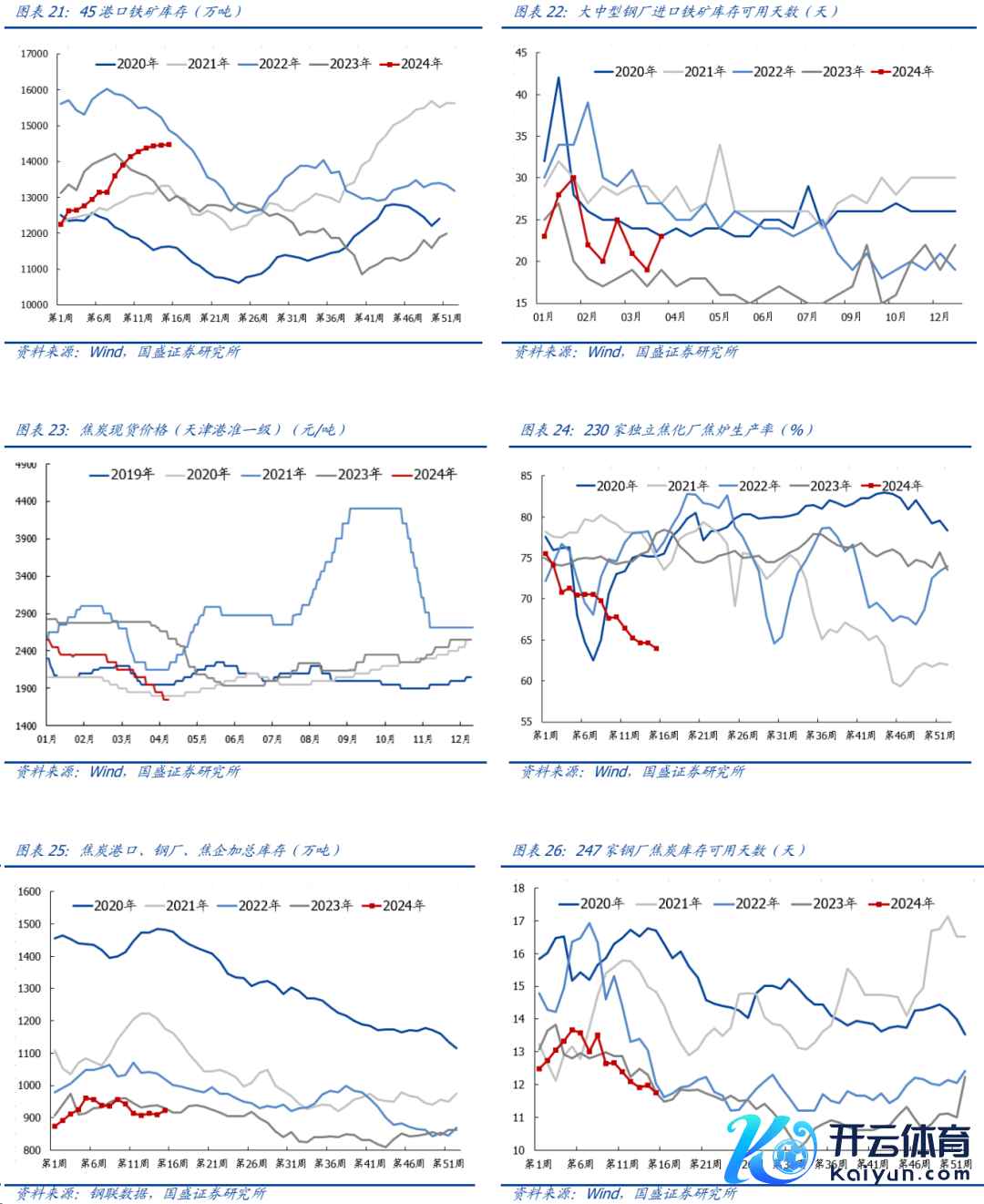

1.4.原料:铁矿价钱走强

铁矿方面:本周铁矿现货价钱触底反弹,澳洲发运量回落,巴西发运加多,到港量环比略降,疏港量加多,口岸库存督察在1.44亿吨上方;面前日均铁水产量执续加多,铁矿需求逐渐好转,延续轻柔终局需求复原情况。

Ø普氏62%品位入口矿价钱指数108.7好意思元/吨,周环比+10.3%,同比-8.7%。

Ø澳洲铁矿发运量1582.1万吨,环比-15.4%,同比-2.1%。

Ø巴西铁矿发运量730.8万吨,环比+8.2%,同比+71.5%。

Ø45口岸铁矿到港量2436.9万吨,环比-0.1%,同比+7.4%。

Ø45口岸铁矿日均疏港量302.1万吨,环比+3.7%,同比-5.4%。

Ø45口岸铁矿口岸库存1.4亿吨,环比+0.2%,同比+12.2%。

Ø64家钢厂入口矿库存可用天数(双周)为23天,环比+4天,同比+4天。

焦炭方面:本周焦炭第八轮提降落地,独处焦企产能哄骗率环比回落,加总库存略增,近期钢价触底反弹,终局需求小幅改善但同比仍偏弱,钢厂需求或进一步回暖,双焦价钱有望止跌回升,延续轻柔钢厂利润及需求端回暖力度。

Ø天津港准一级焦炭价钱为1750元/吨,周环比-5.4%,同比-31.6%。

Ø寰球230家独处样本焦企产能哄骗率63.9%,周环比-0.7pct,同比-14.1 pct。

Ø焦炭加总库存921.8万吨,周环比+1.3%,同比-0.9%。

Ø焦炭钢厂可用天数11.8天,周环比-0.2天,同比执平。]article_adlist-->

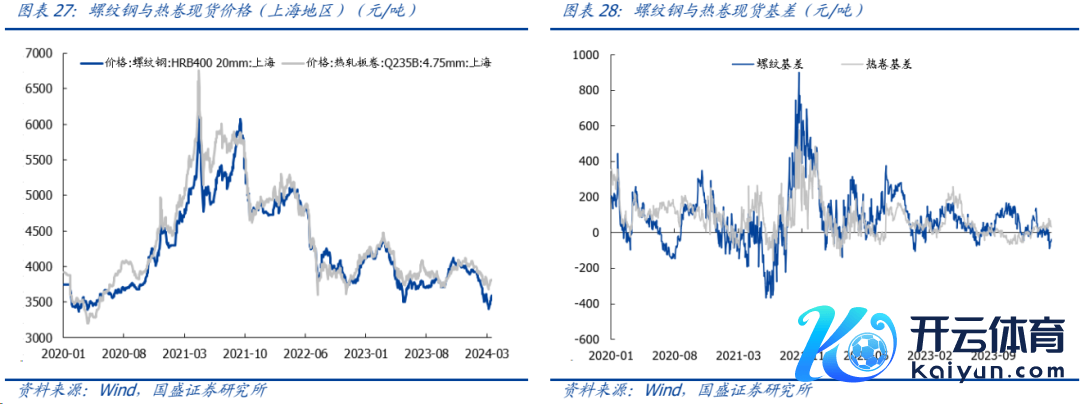

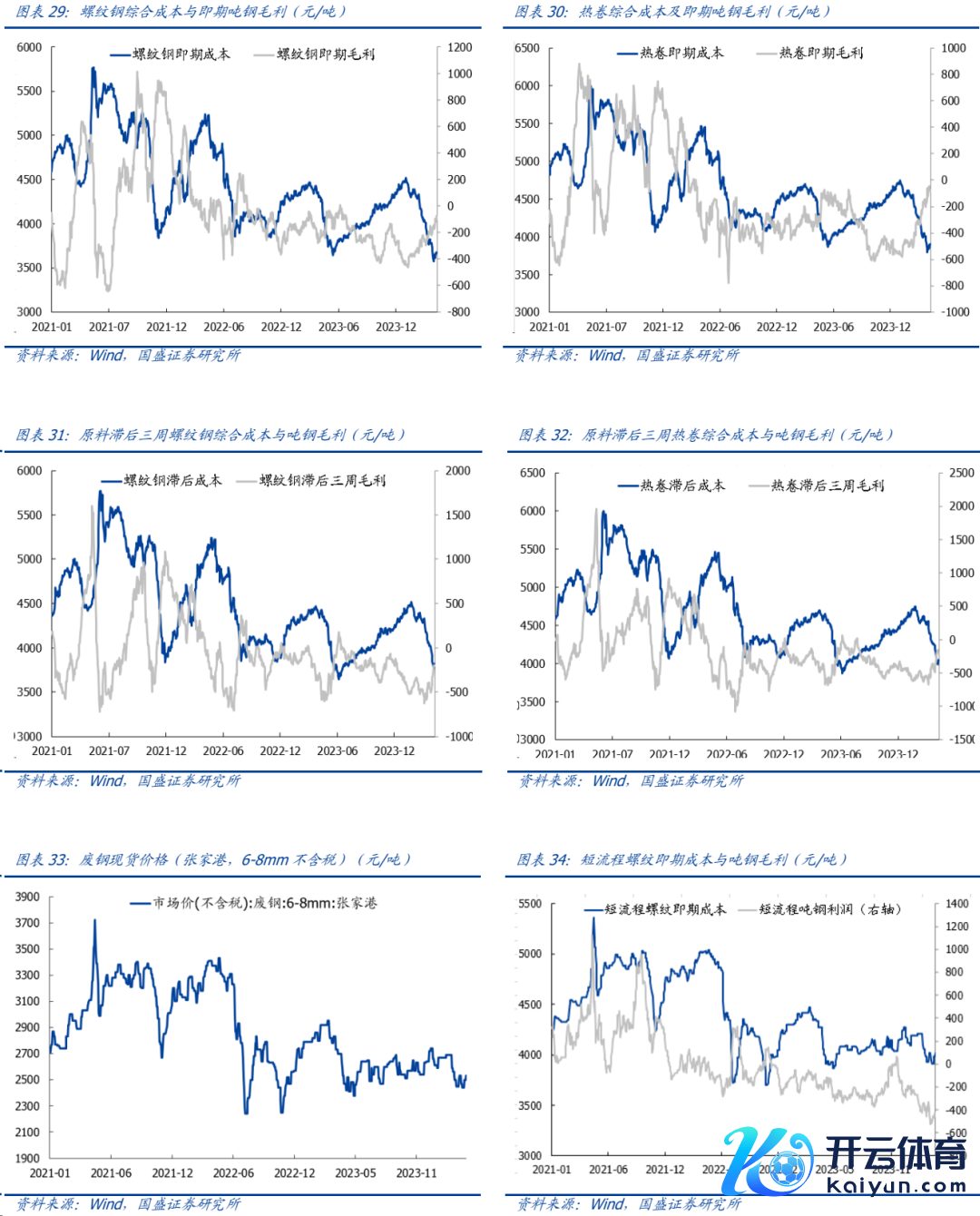

1.5.价钱与利润:钢材现货价钱普涨,即期毛利延续改善

现货价钱方面:本周钢材现货价钱宽阔飞腾,去库速率加速提振市集来回心思,短期钢价或偏强运行,延续轻柔终局需求的强度与执续性。

ØMyspic空洞钢价指数为138.8,周环比+1.6%,同比-13.1%。

Ø北京地区螺纹钢(HRB400,20mm)现货价钱3630元/吨,周环比+3.7%,同比-12.9%。

Ø上海地区螺纹钢(HRB400,20mm)现货价钱3590元/吨,周环比+3.8%,同比-11.6%。

Ø本周五螺纹钢期现货基差为-38元/吨,周环比-35元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价钱3800元/吨,周环比执平,同比-13.8%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价钱3810元/吨,周环比+1.9%,同比-9.1%。

Ø本周五热轧卷板期现货基差为+31元/吨,周环比-50元/吨。

成本及毛利方面:本周钢厂利润宽阔改善,长过程钢材现货即期吨钢毛利执续回升,原料滞后三周吨钢毛利同步走高;电炉方面,废钢价钱飞腾,短过程吨钢毛利仍低位运行。

Ø长过程螺纹、热卷即期现货成天职别3676元/吨与3902元/吨,毛利分歧为-76元/吨与-81元/吨。

Ø长过程螺纹、热卷原料滞后三周现货成天职别为3817元/吨与4043元/吨,毛利分歧为-201元/吨与-206元/吨。

Ø废钢(张家港,6-8mm不含税)价钱为2530元/吨,周环比+3.7%,同比-6.3%。

Ø短过程螺纹即期现货成本为4023.4元/吨,毛利为-433.4元/吨。

2.本周行情记挂]article_adlist-->

2.本周行情记挂]article_adlist-->

本周上证指数报收3019.47点,下落1.62%,沪深300指数报收3475.84点,下落2.58%。中信钢铁指数报收1525.33点,下落0.55%,跑赢沪深300指数2.02pct,位列30个中信一级板块涨跌幅榜第4位。

个股方面,钢铁板块上市公司有18家飞腾。

涨幅前五:银龙股份、金岭矿业、ST沪科、玉龙股份、友发集团,涨幅为5.5%、5.1%、3.3%、3.1%、2.7%。

跌幅前五:安阳钢铁、屹通新材、雄壮特材、抚顺特钢、杭钢股份,跌幅分歧为-8.8%、-7.3%、-7.3%、-6.5%、-5.7%。

3.本周行业资讯

3.本周行业资讯

3.1.行业要闻

]article_adlist-->海关总署:一季度中国出口钢材2580万吨,同比增30.7%

海关总署4月12日数据知道,2024年3月中国出口钢材988.8万吨,较上月加多271.8万吨,环比增长37.9%;1-3月累计出口钢材2580.0万吨,同比增长30.7%。3月中国入口钢材61.7万吨,较上月加多8.7万吨,环比增长16.4%;1-3月累计入口钢材174.8万吨,同比下降8.6%。

(开首:我的钢铁网,2024-4-12)

3.2.重心公司公告]article_adlist--> ]article_adlist-->

]article_adlist-->

国内产量调控战略超预期。

卑鄙需求不足预期。

原料价钱超预期飞腾。

END

具体分析详见国盛证券照顾所2024年4月14日发布的

《钢铁:时间的招呼》答复

分析师 笃慧 执业文凭编号:S0680523090003

分析师 鲁莽 执业文凭编号:S0680523020001

免责声明

]article_adlist--> 新浪合营大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:陈平